O que é a regra 50/30/20? Aprenda como aplicar no seu orçamento

O que é a regra 50/30/20 e como aplicar no seu orçamento

Se você quer organizar melhor suas finanças, mas sente que planilhas complicadas não funcionam para você, talvez seja hora de conhecer a regra 50/30/20. Ela é simples, prática e, acima de tudo, funciona muito bem para quem deseja ter mais controle do dinheiro no dia a dia.

Mas afinal, o que essa regra significa? E como aplicá-la, mesmo com um orçamento apertado? Acompanhe este post e veja como é possível começar hoje mesmo.

Entendendo a regra 50/30/20

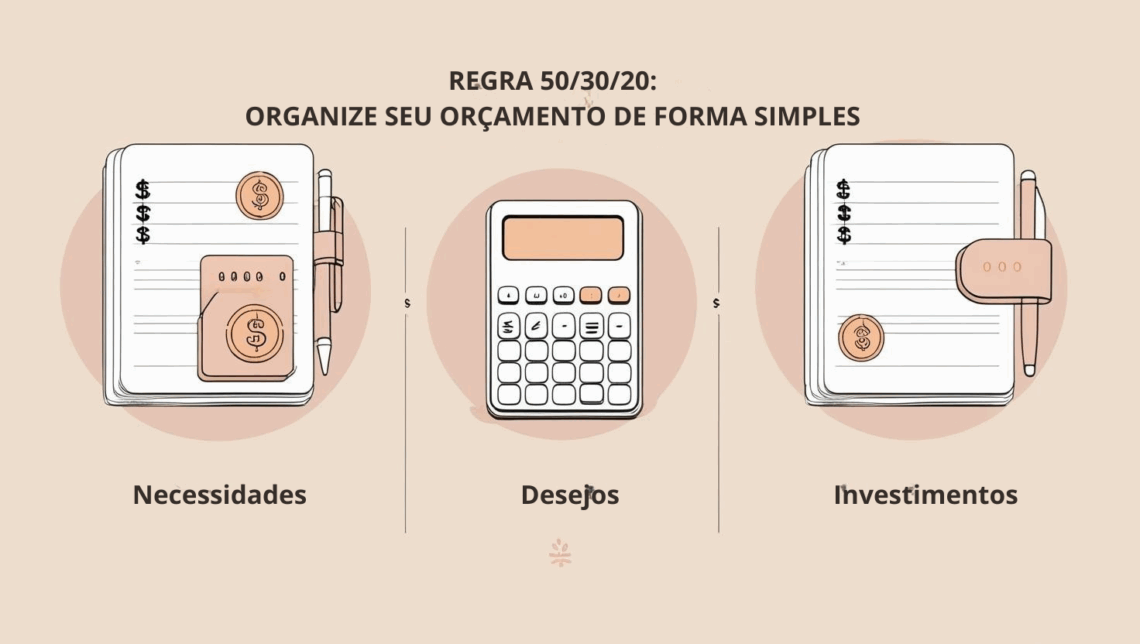

De forma resumida, a regra 50/30/20 propõe dividir sua renda líquida mensal em três grandes categorias:

- 50% para necessidades

- 30% para desejos

- 20% para investimentos ou dívidas

Essa divisão foi popularizada pela senadora norte-americana Elizabeth Warren e seu foco é equilibrar os gastos de forma consciente, sem que você precise abrir mão de tudo o que gosta. Vamos entender cada parte melhor?

50% para necessidades: o essencial para viver

Aqui entram todos os gastos que você não pode evitar: aluguel ou parcela da casa, contas de luz, água, internet, alimentação básica, transporte, medicamentos, entre outros.

Ou seja, tudo aquilo que, se você não pagar, compromete sua vida. Assim, a ideia é que metade da sua renda seja usada exclusivamente para esses compromissos. Se os seus gastos essenciais estão ultrapassando esse limite, talvez seja o momento de reavaliar alguns contratos ou buscar alternativas mais econômicas.

30% para desejos: aquilo que traz prazer

Sim, organizar a vida financeira não significa eliminar o lazer. Pelo contrário! Essa parte da regra destina até 30% da renda para tudo o que te faz feliz, mas não é essencial.

Isso inclui: jantares fora, streaming, passeios, roupas novas, hobbies, presentes e até aquela sobremesa especial no fim de semana. Portanto, você pode – e deve – se permitir aproveitar a vida, desde que seja com equilíbrio.

20% para investir ou quitar dívidas: pensando no futuro

Por fim, temos os 20% que devem ser direcionados para melhorar sua saúde financeira a longo prazo. Aqui você pode:

- Criar uma reserva de emergência

- Investir em um CDB, Tesouro Direto ou até na sua aposentadoria

- Quitar dívidas acumuladas com juros altos

Inclusive, se você estiver endividado, o ideal é usar esse percentual para sair do vermelho o quanto antes. Depois, com as contas em dia, você pode redirecionar esse valor para construir o seu futuro financeiro.

Como aplicar essa regra na prática?

Agora que você entendeu a teoria, o próximo passo é colocar em prática. E para isso, seguem algumas sugestões:

- Descubra sua renda líquida: é o valor que realmente entra na sua conta todo mês, já com os descontos aplicados.

- Liste seus gastos atuais e classifique-os em necessidades, desejos e prioridades financeiras.

- Compare os percentuais: veja se os gastos estão dentro dos 50/30/20 e faça ajustes aos poucos.

- Use ferramentas simples: você pode usar um caderno, planilha ou aplicativos gratuitos para acompanhar.

Com o tempo, aplicar essa regra se torna algo natural. Além disso, ela ajuda você a ter mais consciência sobre como usa seu dinheiro e a evitar os impulsos que muitas vezes geram dívidas desnecessárias.

Conclusão

A regra 50/30/20 não é uma fórmula mágica, mas sim uma orientação prática que pode transformar sua relação com o dinheiro. Ela mostra que é possível viver com equilíbrio, sem deixar o prazer de lado e, ainda assim, cuidando do seu futuro.

Se você deseja sair do sufoco e viver com mais tranquilidade financeira, comece aos poucos. E lembre-se: organizar o orçamento é um ato de autocuidado.

Leia também: https://maraprado.online/como-sair-das-dividas-em-3-passos-simples-e-rapidos/

Também poderá gostar

Como Aproveitar a Baixa Inflação de Alguns Alimentos e Economizar de Verdade

Controle Financeiro 4.0: Futuro na Palma das Mãos da Dona de Casa